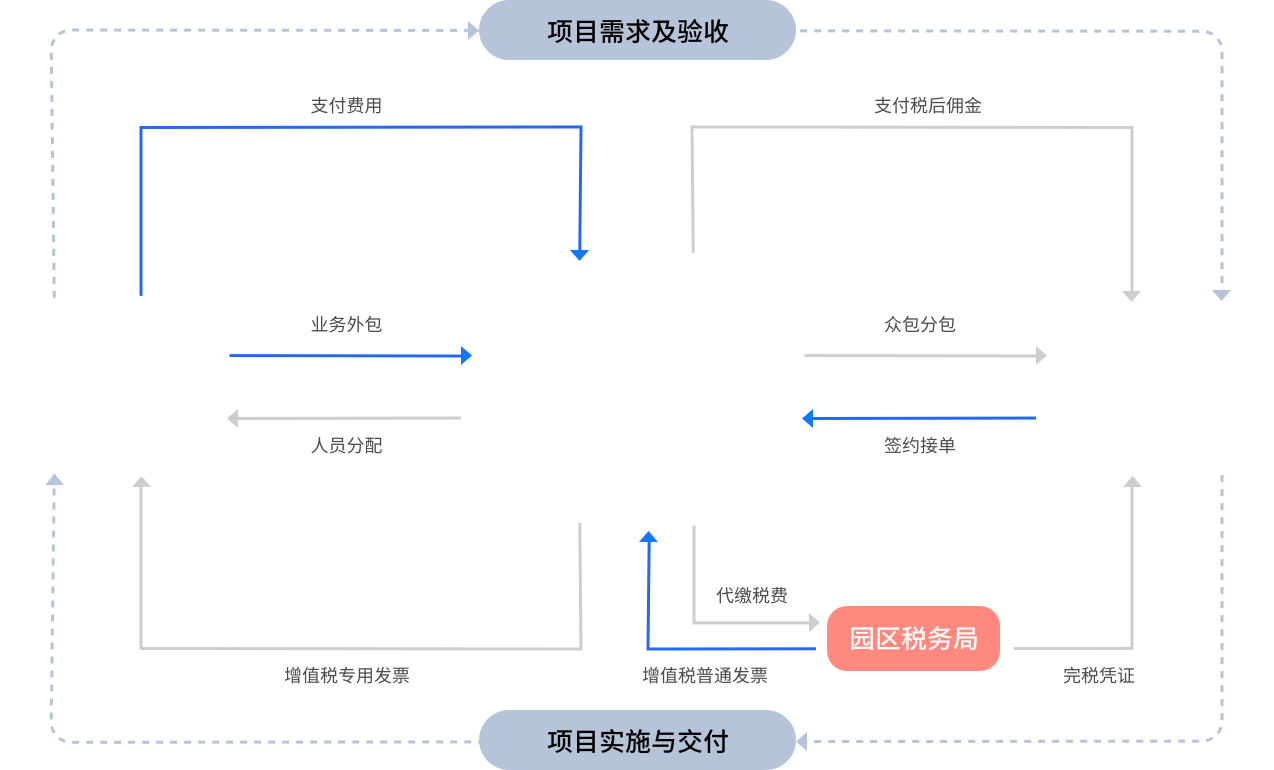

搭建企业与自由职业者的用工桥梁

企业外部用工

自由职业者

赛柏康

业务介绍

代扣代缴义务

企业作为个税扣缴义务人在支付个人相应薪酬或佣金时 须依法履行代 扣代缴义务否则将缴纳滞纳金;

个人代开发票

在不存在雇佣关系(即劳动或劳务关系)的情况下, 企业支付个人佣金,个人须向税务机关申请代开发票提供给企业作为成本扣除凭据;

合并计税

新个税法将工资薪金、劳务稿酬和特许权使用费列为综合所得, 合并计税,有多收入来源的“斜杠”兼职群 体将增加多纳税风险;

社保税征

2019年起,社保归税务局统一征管,实现两者数据比对企业员工合同工资、实发工资、 社保公积金基数和个税基 数实现四平衡,未足额缴纳员工社保公积金的企业将面临合规风险;